W 2026 roku kredyt studencki staje się wyjątkową opcją finansową dla studentów i doktorantów, którzy muszą zmagać się z rosnącymi kosztami życia w miastach akademickich. Dzięki preferencyjnym warunkom, takim jak niskie oprocentowanie oraz możliwość odroczenia spłaty, wielu młodych ludzi zyskuje szansę na skoncentrowanie się na nauce, nie obciążając się nadmiernie pracą zarobkową. Ponadto, kredyty te mogą być wypłacane w transzach od 400 do 1000 zł miesięcznie, co przez maksymalny okres studiów, wynoszący 6 lat, przekłada się na kwoty sięgające 72 000 zł.

- Kredyt studencki w 2026 roku oferuje preferencyjne warunki, w tym niskie oprocentowanie około 3% rocznie.

- Studenci mogą ubiegać się o kredyt w wysokości od 400 do 1000 zł miesięcznie przez maksymalnie 6 lat, co łącznie może dać do 72 000 zł.

- Spłatę kredytu można rozpocząć dopiero po dwóch latach od zakończenia studiów, co daje czas na stabilizację finansową.

- Kredyt można przeznaczyć na różne cele, takie jak czesne, wynajem mieszkania czy zakup materiałów dydaktycznych.

- Możliwość umorzenia części kredytu dla najlepszych studentów lub w przypadku trudnych okoliczności życiowych.

- Procedura ubiegania się o kredyt jest stosunkowo prosta i dostępna zarówno w bankach, jak i online.

- Kredyt studencki wspiera elastyczność budżetową, co jest kluczowe dla studentów z ograniczonymi zasobami finansowymi.

Dlaczego warto rozważyć kredyt studencki?

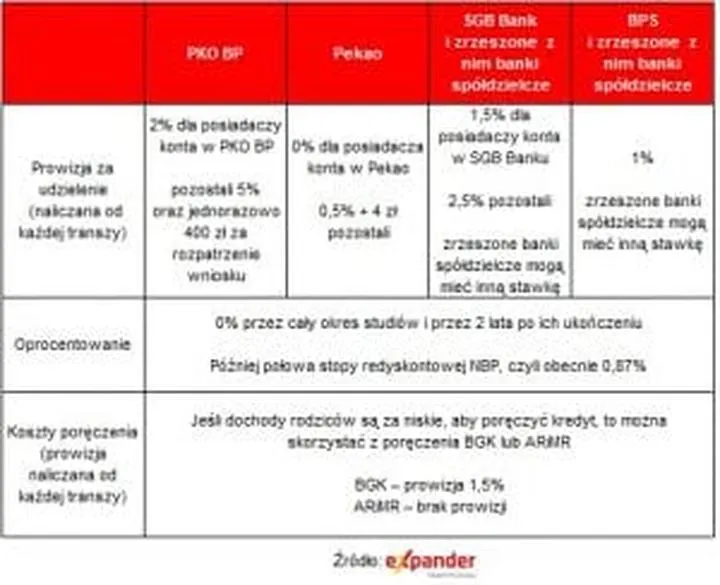

Jednym z najważniejszych atutów kredytu studenckiego w 2026 roku okazuje się oprocentowanie, które wynosi około 3% rocznie. Połowę odsetków pokrywa Fundusz Kredytów Studenckich z budżetu państwa, co czyni tę opcję znacznie bardziej atrakcyjną od standardowych kredytów bankowych, obciążonych wysokimi kosztami. Co więcej, umorzenie części lub całości kredytu dla najlepszych studentów oraz w trudnych sytuacjach życiowych zwiększa elastyczność tego rozwiązania. Kto nie chciałby cieszyć się taką swobodą w planowaniu budżetu studenckiego?

Procedura ubiegania się o kredyt studencki jawi się jako stosunkowo prosta, a wnioski można składać zarówno w banku, jak i online. Kluczowe jest jednak, aby spełnić określone kryteria – student lub doktorant musi być uczniem uczelni publicznej lub niepublicznej oraz mieć mniej niż 30 lat (w przypadku studentów) lub 35 lat (w przypadku doktorantów). Dodatkowo, warto wziąć pod uwagę ewentualne poręczenie ze strony rodziny lub Banku Gospodarstwa Krajowego, co może znacząco ułatwić uzyskanie kredytu.

Podsumowując, kredyt studencki w 2026 roku to nie tylko sposób na sfinansowanie nauki, ale także odpowiedź na wyzwania związane z kosztami życia w niepewnych czasach gospodarczych. Dzięki elastyczności w wydatkowaniu środków oraz dogodnemu systemowi spłat, kredyt ten zyskuje coraz większą popularność wśród młodych ludzi pragnących kontynuować naukę, nie rezygnując z komfortu życia. Dlatego zdecydowanie warto rozważyć tę opcję, aby móc w pełni skupić się na zdobywaniu wiedzy i rozwijaniu umiejętności.

Warunki i kryteria uzyskania kredytu studenckiego w Polsce: kto może z niego skorzystać?

Kredyt studencki w Polsce stanowi jedną z najbardziej korzystnych form wsparcia finansowego, które młodzi ludzie mogą wykorzystać, aby kontynuować edukację. Dzięki preferencyjnym warunkom, studenci mają możliwość pokrycia wydatków związanych z nauką, takich jak wynajem mieszkania, zakup materiałów edukacyjnych oraz codzienne wydatki. Co więcej, kredyt studencki dostępny jest nie tylko dla studentów studiów dziennych, ale również dla tych uczących się wieczorowo, zaocznie czy doktorantów. Taki szeroki zakres sprawia, że stanowi on elastyczne rozwiązanie dla różnych grup młodych ludzi.

Kiedy myślimy o ubieganiu się o kredyt, należy spełnić kilka kluczowych warunków. Przede wszystkim, wnioskodawca musi być studentem uczelni, czy to publicznej, czy niepublicznej, a jego wiek nie może przekraczać trzydziestu lat w przypadku studentów, ani trzydziestu pięciu lat dla doktorantów. Ważne jest również kryterium dochodowe, które każdej osobie w rodzinie nie może przekraczać ustalonej kwoty w danym roku. Dzięki temu tworzą się ramy dla osób z rodzin o niższych dochodach, którym kredyt może znacznie ułatwić życie podczas studiów.

Kredyt studencki - zasady i warunki

Warto zwrócić uwagę, że kredyt studencki wypłacają w formie miesięcznych transz przez maksymalnie sześć lat studiów, co oznacza, że studenci mogą uzyskać znaczną pomoc finansową na dłuższy czas. Każdy student może samodzielnie wybrać wysokość miesięcznych środków, co daje elastyczność w dostosowywaniu wsparcia finansowego do indywidualnych potrzeb. Co istotne, spłatę kredytu można rozpocząć dopiero po dwóch latach od zakończenia studiów, co daje absolwentom czas na stabilizację finansową przed zaciągnięciem regularnych zobowiązań.

W obliczu trudności finansowych występuje także możliwość umorzenia części kredytu, zwłaszcza dla tych, którzy osiągają wyjątkowe wyniki w nauce lub znajdują się w szczególnie trudnej sytuacji życiowej. Poniżej przedstawiamy kluczowe informacje dotyczące warunków ubiegania się o kredyt studencki:

- Wnioskodawca musi być studentem uczelni (publicznej lub niepublicznej).

- Wiek wnioskodawcy nie może przekraczać trzydziestu lat dla studentów.

- Wiek wnioskodawcy nie może przekraczać trzydziestu pięciu lat dla doktorantów.

- Kryterium dochodowe w rodzinie nie może przekraczać ustalonej kwoty w danym roku.

Dzięki tym wszystkim atutom, kredyt studencki w Polsce staje się jeszcze bardziej atrakcyjną opcją dla wielu młodych ludzi, którzy chcą skoncentrować się na nauce, nie obciążając się jednocześnie problemami finansowymi.

| Kryterium | Warunki |

|---|---|

| Typ uczelni | Publiczna lub niepubliczna |

| Wiek wnioskodawcy (studenci) | Do 30 lat |

| Wiek wnioskodawcy (doktoranci) | Do 35 lat |

| Kryterium dochodowe | Niezwiększone od ustalonej kwoty w danym roku |

Ciekawostką jest, że dzięki kredytowi studenckiemu, absolwenci, którzy uzyskali najwyższe wyniki na studiach, mogą liczyć na umorzenie spłaty nawet do 50% zaciągniętej kwoty kredytu, co stanowi znaczną ulgę finansową w rozpoczynającym się dorosłym życiu.

Zalety kredytu studenckiego: Dlaczego warto ubiegać się o tego typu wsparcie?

Kredyt studencki stanowi jedną z najbardziej korzystnych form wsparcia finansowego, którą młodzi ludzie mogą uzyskać w celu zdobycia wykształcenia. Już na samym początku wyróżniają go niskie oprocentowanie, wspierane przez Fundusz Kredytów Studenckich. Dzięki temu zyskujemy możliwość spłacania jedynie połowy odsetek, podczas gdy pozostałą część pokrywa państwo. To znacząco obniża nasze ogólne zobowiązania. Dodatkowo, kredyt oferuje możliwość wyboru wysokości miesięcznych transz, co umożliwia dostosowanie warunków kredytowych do indywidualnych potrzeb oraz sytuacji finansowej. Koszty utrzymania i nauki potrafią być wysokie, zwłaszcza w dużych miastach, więc tego rodzaju wsparcie, jak kredyt studencki, staje się kluczowe dla wielu z nas.

Elastyczność w wykorzystaniu środków i wygodny harmonogram spłat

Jedną z najważniejszych cech wyróżniających kredyt studencki jest brak rygorystycznych wymogów dotyczących wydatków. Otrzymane środki możemy przeznaczyć na różnorodne cele, takie jak wynajem mieszkania, zakup książek czy też pokrycie codziennych wydatków. Takie elastyczne podejście sprawia, że nie musimy martwić się o szczegółowe rozliczanie, co stanowi ogromny atut w dynamicznie zmieniającym się życiu studenckim.

Co więcej, spłata kredytu rozpoczyna się dopiero dwa lata po ukończeniu studiów, co daje czas na ustabilizowanie się w życiu zawodowym i bezpieczne wprowadzenie w życie planów zawodowych.

Możliwość umorzenia części kredytu i poręczenia

Kredyt studencki oferuje mi możliwości umorzenia części zobowiązania, co jest dość rzadkie w innych formach finansowania. Jeśli uzyskam wysokie wyniki w nauce, mogę starać się o umorzenie nawet połowy kredytu! Warto również podkreślić, że mogę skorzystać z poręczenia od Banku Gospodarstwa Krajowego, co znacznie ułatwia dostęp do kredytu osobom, które mogą mieć trudności z przedstawieniem odpowiednich zabezpieczeń. Ta sytuacja sprawia, że kredyt studencki staje się nie tylko formą wsparcia finansowego, ale również realnym narzędziem do budowania lepszej przyszłości i samodzielności.

Zarządzanie spłatą kredytu studenckiego: Jakie są zasady i opcje umorzenia?

Decyzja o podjęciu studiów staje się ekscytującym krokiem w życiu, jednak wiąże się z wieloma wydatkami, które mogą przerastać możliwości finansowe studentów. Kredyt studencki stanowi jedno z rozwiązań, które może skutecznie pomóc w pokryciu kosztów związanych z nauką. Dlaczego warto rozważyć tę opcję? Przede wszystkim, oprocentowanie kredytu studenckiego jest znacznie niższe niż w przypadku tradycyjnych kredytów, a spłata rozpoczyna się dopiero dwa lata po ukończeniu studiów. Z tego względu warto bliżej zapoznać się z zasadami, które nim rządzą, oraz z opcjami umorzenia, jakie mogą być dostępne.

Warto zauważyć, że kredyt studencki wypłacany jest w miesięcznych transzach przez maksymalnie sześć lat w trakcie studiów oraz cztery lata w przypadku doktoratów. Studenci zyskują możliwość wyboru wysokości miesięcznego wsparcia, co znacząco ułatwia im planowanie budżetu. Rozważając szczegóły, ważne okazuje się także spełnienie określonych kryteriów, takich jak wiek, status studenta oraz limity dochodów w rodzinie. Takie wymogi mają na celu wsparcie tych, którzy najbardziej potrzebują pomocy, dając jednocześnie poczucie bezpieczeństwa podczas realizacji edukacyjnych aspiracji.

Umorzenie kredytu studenckiego: Jakie masz opcje?

Po zaciągnięciu kredytu studenckiego, warto wiedzieć, że dostępne są opcje jego umorzenia. Gdy moje wyniki w nauce będą znakomite, mogę wnioskować o umorzenie części lub nawet całości zobowiązania. Na przykład ukończenie studiów w gronie najlepszych studentów może skutkować umorzeniem do połowy zadłużenia. Co więcej, w przypadku trudnej sytuacji życiowej, takiej jak trwałe inwalidztwo, również mogę starać się o całkowite lub częściowe umorzenie. Taka opcja daje mi dodatkowy komfort psychiczny, ponieważ w razie problemów nie zostanę z tym sam.

Oto przykładowe opcje umorzenia kredytu studenckiego:

- Umorzenie części zobowiązania za osiągnięcie wysokich wyników w nauce.

- Umorzenie do połowy zadłużenia po ukończeniu studiów w gronie najlepszych studentów.

- Całkowite umorzenie w przypadku trudnej sytuacji życiowej, np. trwałego inwalidztwa.

Należy również pamiętać, że procedura ubiegania się o kredyt jest stosunkowo prosta. Po złożeniu odpowiednich dokumentów w banku, decyzja powinna zapaść w ciągu miesiąca. Co więcej, kredyt studencki można zrealizować poprzez różne instytucje, co pozwala na elastyczne dostosowanie warunków do moich indywidualnych potrzeb. Przemyślenie wszystkich aspektów związanych z kredytem studenckim z pewnością pozwoli mi na spokojniejszą naukę oraz zminimalizuje stres związany z finansami podczas studiów.